-

플랫폼 회사들의 주가 고공행진은 카카오, 네이버, 애플, 구글, 넷플릭스 등으로 실적이 증명해주므로 주가는 고공행진을 이어가고 있습니다. 또 하나의 플랫폼 회사가 있습니다. 바로 다나와입니다. 다나와 회사는 제가 군대에 있을 때 모니터가 다나와라고 적혀 있어서 그때부터 관심을 갖게 되었습니다.

이글을 통해 다나와 주요사업과 주당순이익의 꾸준한 상승이 얼마나 중요한지 알게될것입니다.

다나와 회사는 가격비교 사이트의 운영을 하고 있습니다.

다나와는 가격비교서비스와 컴퓨터전문 마켓플레이스인 샵다나와서비스를 근간으로 한 거래연계수수료와 온라인사이트를 통한 광고수익, 컴퓨터관련부품 유통 등을 주사업으로 영위하고 있습니다. 연결대상 종속회사는 컴퓨터 정부조달사업을 영위하는 ㈜다나와컴퓨터를 포함하여 2개사이며, 2020년 연결기준 매출 비중은 상품매출(39.6%), 제품매출(30.4%), 수수료 등(30.0%)로 구성되어 있다.

다나와 주요매출은 가격비교 사이트의 운영을 통해 제휴 매출 및 광고 매출, 판매수수료, 정보이용료 등의 사업을 영위하고 있는 지배회사와 컴퓨터 및 주변기기의 제조 및 유통업, e스포츠 플랫폼 구축(PC방) 등의 사업을 영위하고 있는 종속회사로 구성되어 있습니다.

(제휴 매출: 다나와 가격비교를 통해서 제품 구매가 이루어지면 광고료를 받음)

다나와는 플랫폼을 통해 매출을 이끌어내는 회사입니다. 결국엔 사람이 많이 들어와야 매출이 일어나는데요. 중요한 것은 온라인 쇼핑의 성장이 커지고 있음에 따라 다나와 플랫폼 회사도 따라서 커지는 것 같습니다.

가격비교 서비스 산업과 온라인쇼핑산업의 성장성을 보겠습니다.

가격비교 서비스 산업은 전방사업인 온라인쇼핑산업의 성장과 연관 지어 볼 수 있습니다. 온라인 쇼핑몰 시장규모는 2019년 134조 5천억 원으로 2018년 대비 18.3%의 성장률을 보이며 소매 전체 시장규모에서 높은 성장을 보였습니다.

모바일 쇼핑의 비중이 전체 온라인 쇼핑 거래액의 60%를 넘어서면서 온라인 쇼핑 전반에 대한 시장규모와 관심은 지속적으로 성장하고 있는 추세입니다. 앞으로도 전방산업의 높은 성장세에 힘입어 가격비교 산업의 성장세도 지속될 것으로 예상되고 있습니다.

[ 온라인쇼핑 거래액 추이 ] (단위 : 조, %) 년도 2015년 2016년 2017년 2018년 2019년(p)

거래액 54.1 65.6 94.2 113.7 134.6 성장률 19.3 21.4 43.5 20.8 18.3 (출처:통계청)

2019년 3분기와 2020년 3분기 다나와 가격비교 일평균 트래픽 현황입니다. 전년대비 pc,모바일 방문자는 점점 늘어나고 있습니다.

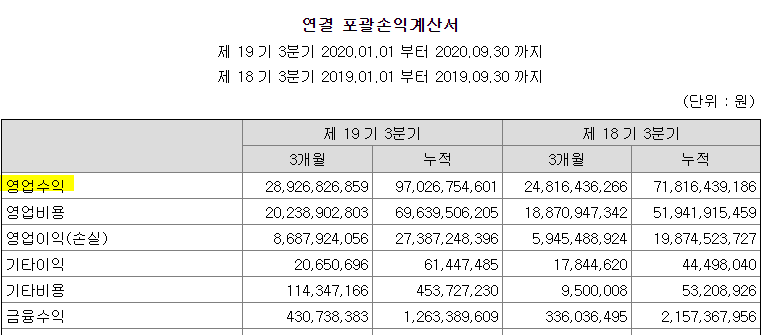

2019년 전년분기대비 30% 매출이 늘어난 것을 볼 수 있습니다. 아래에는 다양한 매출 분야에서 대부분 매출 성장을 이룬 걸 볼 수 있습니다.

다음은 다나와 주당순이익을 살펴보겠습니다.

2020년 2019년 2018년 2017년 예상 2,222 1822 1272 1047 예상 430원 400 320 230 이제 주당순이익의 흐름을 보겠습니다.

2019년 주당순이익 1822기준으로 현재 주가는 per 16에 머물러 있습니다. 이익증가율 15~30% 기준 적정 per 10~20으로 생각하고 있습니다. 그러면 2020년 예상 영업이익 2,222에서 현재 주가 29100/2222 하면 per 13배가 됩니다. 만약에 이익증가율 20%로 가정했을 때 2021년, 2022년 주당순이익이 계속 늘어나고 2023년에는 주당순이익 3800이 됩니다.

현재 주가 29100/3800=7.6으로 per7이면 성장주 기준으로 저렴해집니다. 그러므로 지금은 비싸다고 생각될 수도 있지만 회사가 이익을 잘 뽑아준다면 미래에 있어서 지금 가격이 마냥 비싸다고 생각하지 않습니다. 그 예로 아마존을 들 수 있습니다. 아마존은 per이 100이 넘은 회사입니다. 미래에 돈을 많이 벌거라고 예상하기 때문에 투자자들이 무려 본연의 가치 100배에 해당하는 돈을 지불하고 사는 것입니다.

하지만 실적이 꺾였을 때 회사의 per은 현재 16배로 평가받고 있지만 10 밑으로 떨어질 수도 있다는 걸 우리는 기억해야 합니다. 반대로 실적이 더 좋게 나온다면 현재 per 16이 아닌 25~30배까지 회사는 평가받을 수 있습니다. 그러므로 우리는 해당 주식을 사놓고 실적이 잘 나오는지 시장 변화는 어떤지 지속적으로 확인해야 할 것입니다.

또한 회사주가의 흐르을 결정짓는건 영업활동현금흐름입니다. 따라서 영업활동현금흐름이 줄어드는 시점에는 주가가 장기적으로 하향하는 방향으로 볼 수 있게 됩니다.

추가적으로 주식을 판단해야 할때 체크리스트를 한 번 적어보겠습니다.

. 통제가능 범위 :

회사는 내 능력범위 안에 있는가?

내가 스승으로 여기는 투자자들 중에 이 회사를 사거나 판 사람이 있는가?

- 유튜브의 효과로 주식투자 스승들이 많습니다. 물론 찐인지 가짜인지는 본인 판단이지만 누구를 구독, 블로그 이웃해놓느냐에 따라 계좌가 달라진다고 저는 생각합니다.

무조건적인 따라쟁이 투자는 절대 안되지만 계좌를 까고 본인의 생각을 적는분을 이웃이나 구독해놓으시면 좋을 것 같습니다.

이 회사에 대한 자신의 리서치를 어느 정도 신뢰할 수 있는가?

- 이것은 증권사 보고서를 통해 조금더 자신의 의견에 자신감을 심을 수 있을 것 같습니다.

회사의 사업 내용과 해당 산업을 한 문단으로 기술하라

해당 산업의 도전 과제 및 경기 주기를 기술하라.

회사의 성장 계획은 무엇인가?

회사의 성장세는 10년 내 정점을 지날 것인가?

등등 이거에 대한 질문에 답을 하고 매수 결정을 하게 되면 적어도 이익이 나지 않고 조빱주식을 매수하는 일은 없을거라고 생각합니다.

어바웃 돈

안녕하세요? 꾸준히 자산을 사서 모아가자를 실천중인 구김쓰입니다. 꾸준히 자산을 모으면 부자가 될수 있을까? 에 답을 여러분들과 같이 찾아가고 싶습니다.